【謹賀新年】源泉所得税勉強会レポート #フリフリ026

※「フリーランスのフリートーク」とは、スタッフが独断と偏見と気分で綴るコラムです

新年1発目失礼します!髙栁です!

毎年3月にはフリーランスの方は確定申告がありますよね。

確定申告は1年間の所得における所得税を正しく計算して申告するための手続きですが、所得税の中にも「源泉所得税」と「申告所得税」があるのを知っていましたか?

ここまで読んで「なんそれ知らんかったっちゃけど!!!」と思われた方はぜひ最後まで読んでみてください!(*’▽’)

今回は税理士の新海先生に「源泉所得税」について勉強会を開いていただきました!

●源泉所得税ってなに?

収入―経費=所得ですが、この所得にかかる税金が所得税です。

所得税は、大きく2種類あります。

一つが、今回のテーマである「源泉所得税」であり、もう一つが「申告所得税」です。

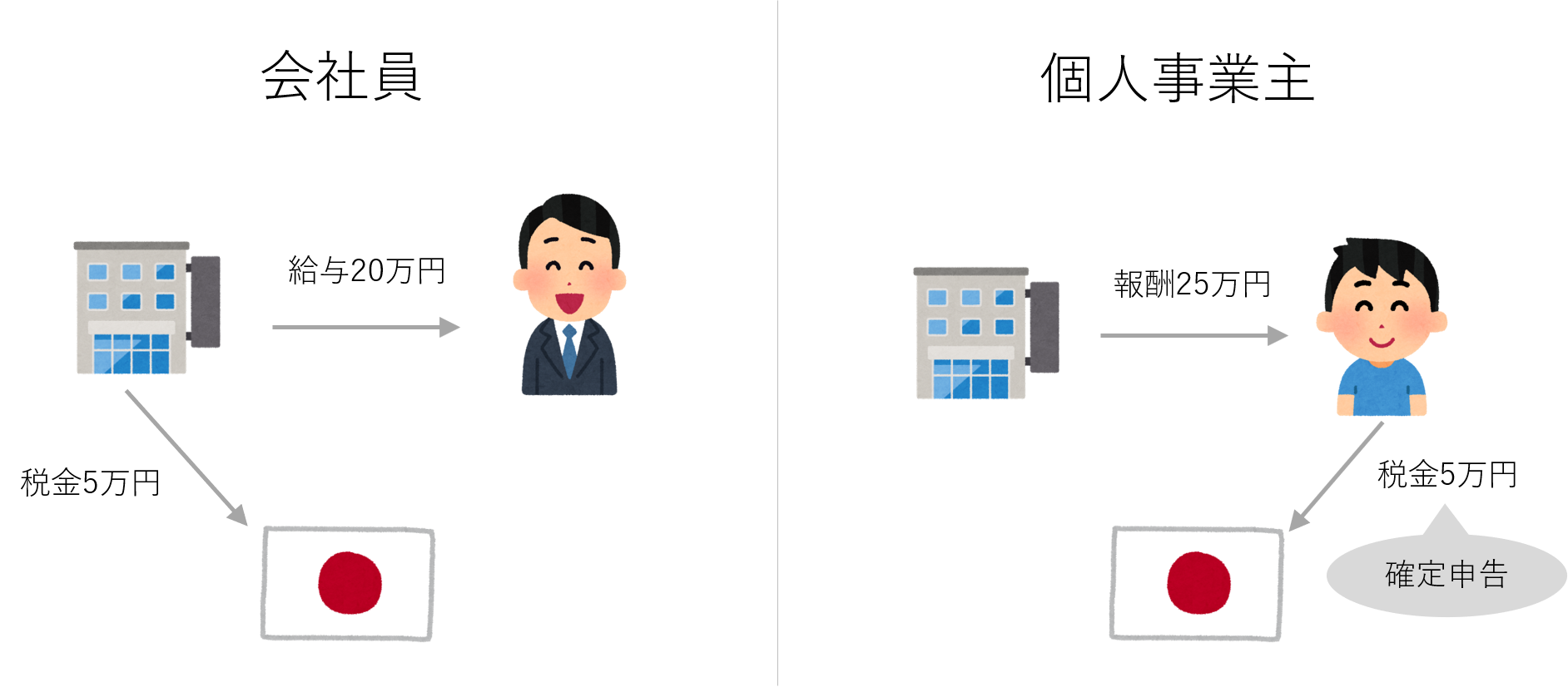

ざっくり違いを説明すると、「確定申告」で納めているのが申告所得税です。

所得税の原則的なルールは、個人が自主的に申告して納税する、というものです。一年間に得た各所得を合計し、さまざまな控除の差し引きや税率適用を行うことで、支払うべき所得税額を算出します。この所得税額を税務署に知らせる(申告する)ことを確定申告と呼び、申告して払う所得税を「申告所得税」と呼んでいます。

一方、確定申告を待たずに納税している所得税があります。これが源泉徴収制度における「源泉所得税」です。確実な税の徴収や、徴収事務の効率化といった利点から、この制度が採用されていると考えられます。

源泉所得税は、徴収対象となる所得を支払った月の原則翌月10日までに納付しなければなりません。たとえば、1月分の源泉所得税は、2月10日までに納める、という形です。

●源泉所得税の対象ってなに?

基本的にサービスに対してかかります。例えば、カメラマンでいうと、撮って現像した写真自体には源泉所得税はかかりませんが、イベントなどで写真を撮るということに対してのサービスへの報酬には源泉所得税がかかります。

●旅費交通費にも源泉所得税がかかる!

原則として、交通費・宿泊代についても源泉徴収は必要です。ザックリと「お車代〇万円」として支払う場合だけでなく、外注先から請求を受けた実費の交通費・宿泊代を支払う場合でも「10.21%」の所得税を天引きしなければなりません。外注先の個人事業主側は、受け取った交通費・宿泊代を「売上」に計上し、自らが支払った交通費・宿泊代を「旅費交通費」として経費に計上します。ただし、例外もあります。支払者側が新幹線やホテルを予約するなどして交通機関や宿泊先へ直接支払う場合には、所得税の源泉徴収は不要となっています。(ケースとしては少ないですが…)

●個人事業主が源泉徴収対象者になるケース

個人事業主は、仕事の契約先に「源泉徴収してもらうもの」と思いがちですが、従業員を雇用して給与を支払っている場合、個人事業主も源泉徴収義務者になります。

<源泉徴収義務者になるケース>

・個人経営から法人経営へ移行した(いわゆる法人成り)

・正社員、アルバイト、パートタイムなど、雇用形態を問わず従業員を雇用して給与を支払っている

・青色事業専従者に給与を支払っている<源泉徴収義務者にならないケース>

・人を雇わず、外注もせずに完全に1人で事業を行っている

・雇用しているのが常時2人以下の家事使用人のみ

・デザイナーなどに業務を外注しているが、自身で従業員を雇用していない

●確定申告で支払いすぎた源泉所得税を戻してもらえる!

源泉徴収は、支払うべき所得税を前もって支払うものです。そのため、徴収された時点では、事業の運営にかかった必要経費など、控除されるべき金額は考慮されていません。つまり、源泉徴収されたままでは、納税額が多すぎるということです。多く納めすぎた税金は、確定申告によって還付を受けることができます。

●確定申告ってなに?

確定申告とは、源泉所得税以外の所得税を納めることです。源泉所得税で納めすぎた税金の還付もここで行います。確定申告を行うに際しては、1月1日~12月31日まであいだの収入から必要経費を差し引き、所得を計算します。課税対象となる所得は、計算した所得から各種控除を差し引いた金額となります。収入や必要経費、各種控除、所得などを確定申告書に記入して、2月16日~3月15日までのあいだに税務署へ申告し、納税します。

●確定申告の「青色申告」と「白色申告」の違いって?

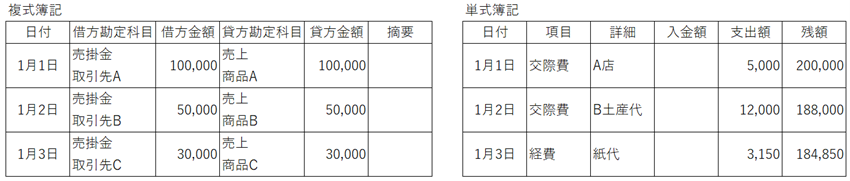

青色申告は複式簿記で記帳をすることで、特別控除が受けられる点が特徴です。一方、白色申告は単式簿記での記帳でよい反面、特別控除は受けられません。

複式簿記:お金を「取引」と考え、お金の出入りと財産の増減を一緒に見ることができる仕組み

単式簿記:複式簿記より簡略化された簿記で、いわば家計簿のようなものです。

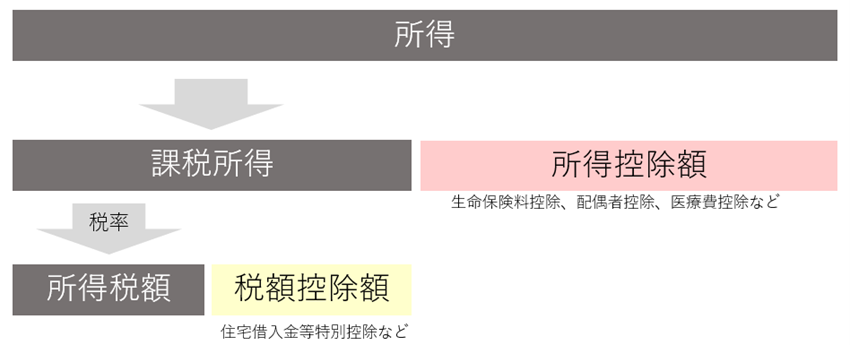

●確定申告の控除には大きく分けて「所得控除」と「税額控除」がある

所得控除は、税額を計算する前の所得(利益)から控除が適用されます。

例)生命保険料控除、配偶者控除、医療費控除など

税額控除は、所得控除を差し引いた後の金額(課税所得金額)に、税率をかけて計算した税額から直接、控除が適用されます。

そのため計算された所得税額を限度として、控除の金額がすべて税額から差し引かれます。

例)住宅借入金等特別控除など

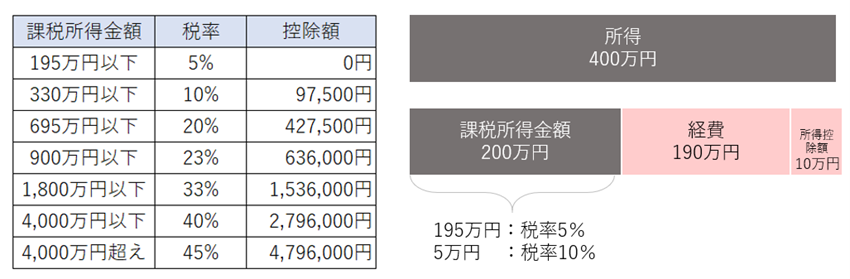

●課税所得にかかる税率は一律じゃない

下記の表のように所得によって税率が変わるので、ここも要チェックです!

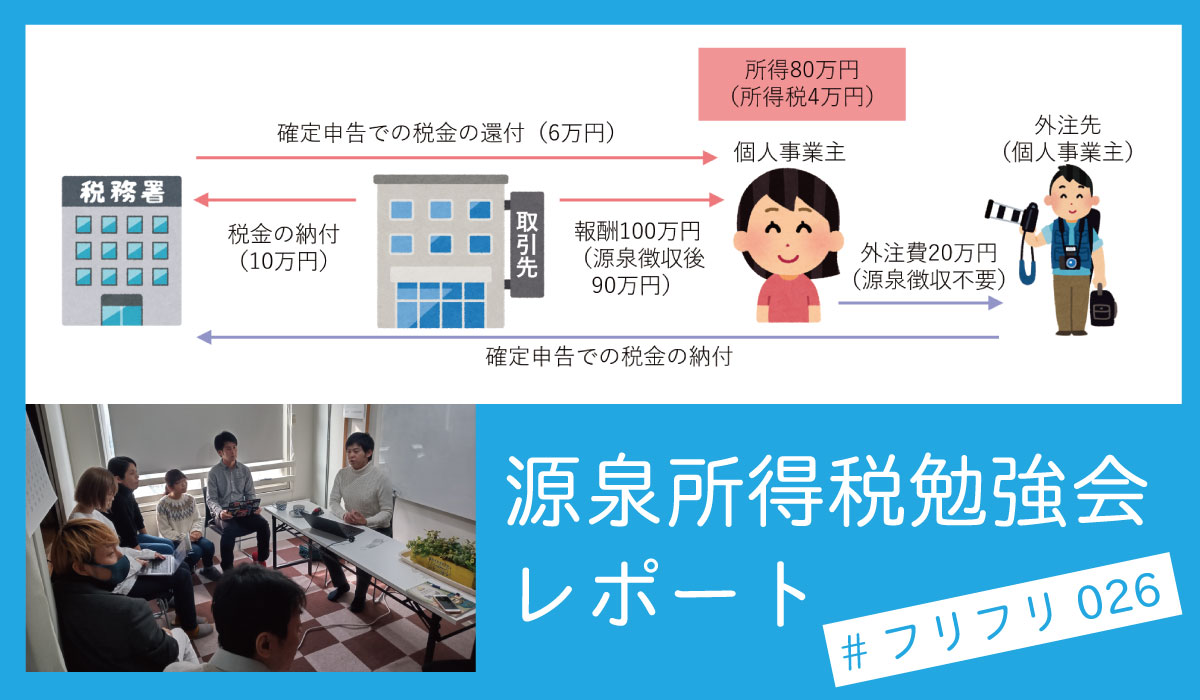

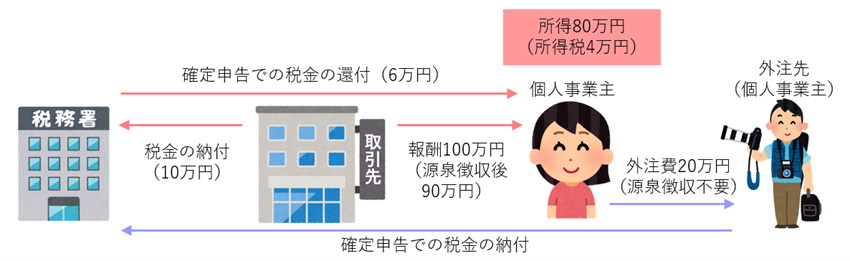

最後に具体例として、個人事業主の方が取引先から源泉徴収済みの報酬100万円を受け取り、外注先へ20万円の支払いをした時の流れを載せておきます。

源泉徴収と確定申告について理解できたでしょうか?

これで皆さまの理解が深まると嬉しいです!(*’▽’)